Die Rolle des Versicherungsvermittlers

23.12.2019

Foto: ©Capgemini

Im Februar 2017 titelte das Handelsblatt zur Versicherungsbranche: „Wer überleben will, muss radikal umdenken“; der stationäre Vertrieb sei out. Doch wird der Vermittler im digitalen Zeitalter wirklich überflüssig?

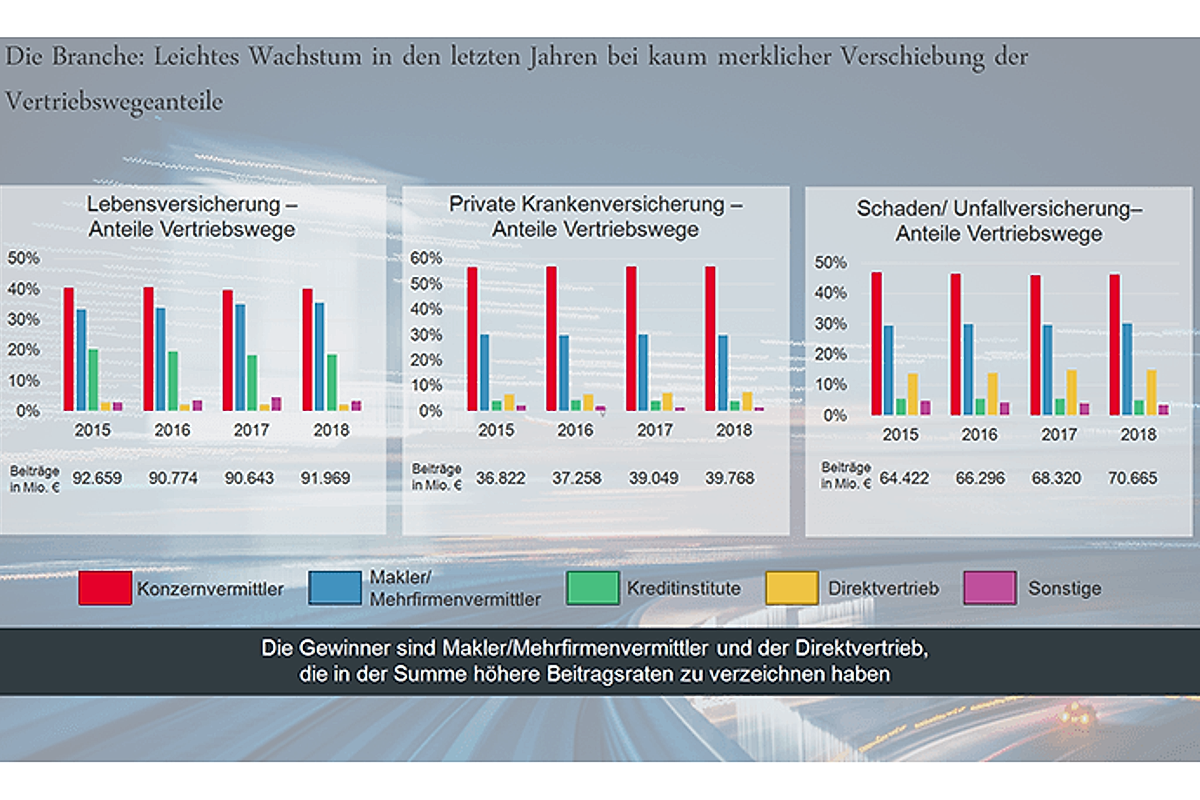

Schaut man, wie sich die Vertriebswegeanteile und die Bedeutung des stationären Vertriebes in den einzelnen Sparten innerhalb der letzten Jahre entwickelt haben, zeigt sich ein stabiles Bild: Sowohl in der privaten Krankenversicherung, in der Lebens- als auch der Schaden- und Unfallversicherung konnte die Branche bei den Beitragseinnahmen ein leichtes Wachstum verzeichnen – über den Direktvertrieb, aber auch zugunsten der Makler- und Mehrfirmenvermittler.

InsurTechs – von Herausforderern zu Kooperationspartnern

Eine der Fragen, die sich seit etwa drei Jahren stellt, ist, welche Rolle die InsurTechs im deutschen Markt spielen. Unsere Untersuchungen zur InsurTech-Landschaft in Deutschland zeigen auf, dass sich über das gesamte Portfolio hinweg zahlreiche Start-ups im Markt etabliert haben. Entscheidend ist jedoch, dass sich der direkte B2C-Vertrieb von InsurTechs gewandelt hat in Richtung Kooperation mit Versicherern – und damit zu B2B2C- und B2B-Vertrieb. Noch im Jahr 2016 lag bei über 60 % der InsurTechs der Marktfokus auf B2C, derzeit ist das noch bei etwa 40 % der Fall. Dieser Wandel ist nachvollziehbar, nachdem es den wenigsten Start-ups gelungen ist, einen eigenen Endkundenzugang aufzubauen. Ein Grund dafür war sicherlich das erforderliche Investment. Ein Blick auf den Markt zeigt, dass bei einem weltweiten Investitionsvolumen in InsurTechs von nahezu 4 Mrd. US-Dollar im Jahr 2018 gerade einmal 5 % auf den deutschen Markt entfallen. Im US-amerikanischen Markt sind es hingegen 55 %, was im Ergebnis bereits vier InsurTech Unicorns – sprich Start-ups mit einer Marktbewertung von über einer Milliarde US-Dollar vor Börsengang – zustande gebracht hat.

weiter auf Seite 2

VEMA-Maklerumfrage: Die Favoriten bei der Krankenzusatzversicherung